奥様が投資に興味を持って証券口座を開設したけど、最初に何を買えばいいか分からないと悩んでいませんか?

実は、まとまった種銭がない専業主婦の方でも、コツコツ確実に資産形成できる投資方法が存在します。それが積み立て投資です。

なぜなら、各指標を読み解く知識や、商品のリバランスといった事をせずとも確実に資産を形成できる可能性が高い投資方法だからです。

難しい事は考えず、まずは始めてみたいわ

私は現在、総資産の半分以上を投資信託、個別株、ETF、コモディティ等に分散投資する事で、平均利回り5%以上を3年連続継続中です。

この記事では、主婦の方でも少額でコツコツ投資ができる方法を教えます。

この記事を読むと、積み立て投資の始め方が分かります。

結論は、インデックスファンドを積み立て設定するだけです。

インデックスファンドとは何か

インデックスファンドとは、世の中の景気や経済など、市場全体の動きを表す指標へ投資する投資信託の事です。

有名な指標では下の3つがあります。

- 日経225:東証一部に上場する225社の銘柄

- 東証株価指数(TOPIX):東証一部に上場するすべての銘柄

- NYダウ:ニューヨーク証券取引所やナスダック市場に上場している代表的な30銘柄

ニュースなどで株価のチャート(折れ線グラフ)くらいは見た事があるでしょう?

端的に言うと、あのチャートに連動して自分の資産が上下変動するイメージをもってもらえるといいでしょう。

なお投資信託が何か分からない方は下の記事で詳しく解説しています。

積み立てにおすすめのインデックスファンド

当ブログではSBI証券か楽天証券をおすすめしておりますが、どちらにも有用な投資信託がそろっております。

なかでも積み立て投資に対応していて、低コストのものは下記の二つです。

- SBI-SBI・V・S&P500インデックス・ファンド

- 楽天・全世界株式インデックス・ファンド

それぞれの名前のとおり、各社でしから購入できない商品ですが、どちらも低コストで運用成績がよいインデックスファンドです。

これらのインデックスファンドを詳しく解説した記事は下記を参照してください。

特に積み立て投資はドルコスト平均法という考え方により、相場の乱高下に対しても高い保守性を維持できます。

S&P500とは

インデックスファンドの中でも、S&Pという名前が付いている商品が存在します。

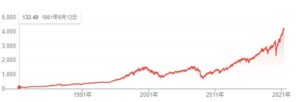

S&P500とは、米国の代表企業500選の株価に連動する指標の事です。

このS&P500に連動するインデックスファンドは、アメリカ経済が歴史的にみてずっと上昇を続けているという実績に基づき、それに連動させるように投資をすれば、歴史的に見て理論上資産が増えるということから、非常に人気があるファンドです。

【出典】Google Finance 市場概説 S&P500

2021年のコロナショック後も回復しており、これと同じ値動きに合わせて資産を増やしていこうという考えですね。

初心者の方は、中田敦彦氏の動画が理解しやすいので、興味がある方は参考にして下さい。

S&P500の注意点

非常に強力なS&P500ですが、デメリットが無いわけではありません。

投資である以上、必ずリスクは存在します。

- 数年~数十年単位ではマイナスになる可能性もある

- 下がっても保有し続ける覚悟が必要。

世界最強経済と言われている米国ですが、当然、経済が冷え込む時代というのは存在しました。

代表的なもので下の4つです。

- ITバブル崩壊(2000年10月)

- リーマンショック(2008年9月)

- チャイナショック(2015年6月)

- コロナショック(2020年3月)

ITバブル崩壊から始まった金融暴落は7年以上も長期化しました。

2000年のITバブル直前に株を買った人は、ITバブル崩壊後の元値に戻ったのが2007年。

普通この状態になると、どんどん減り続ける株価に耐えられなくなり「損切」をするか、投資そのものが怖くてやめてしまうといった人が大半でしょう。

この不遇の7年間でも自分の投資商品を売らないという事が、長期投資に向いているインデックス投資で大切な事です。

20年~30年という長いスパンで見て、資産を増やす事を目指すのがインデックス投資の原則です。

株価暴落時のリスク軽減方法

20年~30年という長いスパンで見るといっても、精神的に良くないという人にこそおすすめなので、

ドルコスト平均法です。

『定額』で購入するドル・コスト平均法では、毎回買い付ける口数が変わります。

毎日・毎月など定期的に決まった額を購入するという設定をする事で、相場が高いときには少なく、相場が低い時には多く購入するということが自動的に行われます。

暴落した時には、安く大量に商品を購入する事ができるので、長いスパンで見ると平均してじわじわと資産が増えていくといった仕組みです。

積み立て設定の最大のメリットはここにあります。

![]()

まとめ

いかがでしたか?

投資をするための種銭が少なくて、何を買えばいいかわからないといった主婦の方でも、これから何をすればいいかが少し分かってきたと思われます。

- インデックス投資を購入

- 積み立て設定をする

- 暴落しても慌てて売らない(ドルコスト平均法)

この積み立て投資は初心者におすすめの方法ですが、他にも株や債券、ETFや金など様々の投資方法が存在します。

まずはこの積み立て投資で資産形成の感覚を掴み、徐々に上の事を学んでいくと投資が怖いものではなく、楽しくてやるべき事だとわかってくるはずです。

それでは

またお越し下さいませ~

コメント